ポスト

【後編】広がる世代間格差、 その実情は?

こんにちは、 Dr.Genjohです。 財務省の資料から我々保険医の将来を占う短期集中シリーズ 「医師の黄昏~氷河期の到来~」。 第11回では、 前回に引き続き、 広がる世代間格差の実情について考察します。

財務省の資料 「社会保障」 はコチラ。

第10回はコチラ。

金融課税の強化、 そしてついに資産税来たる?

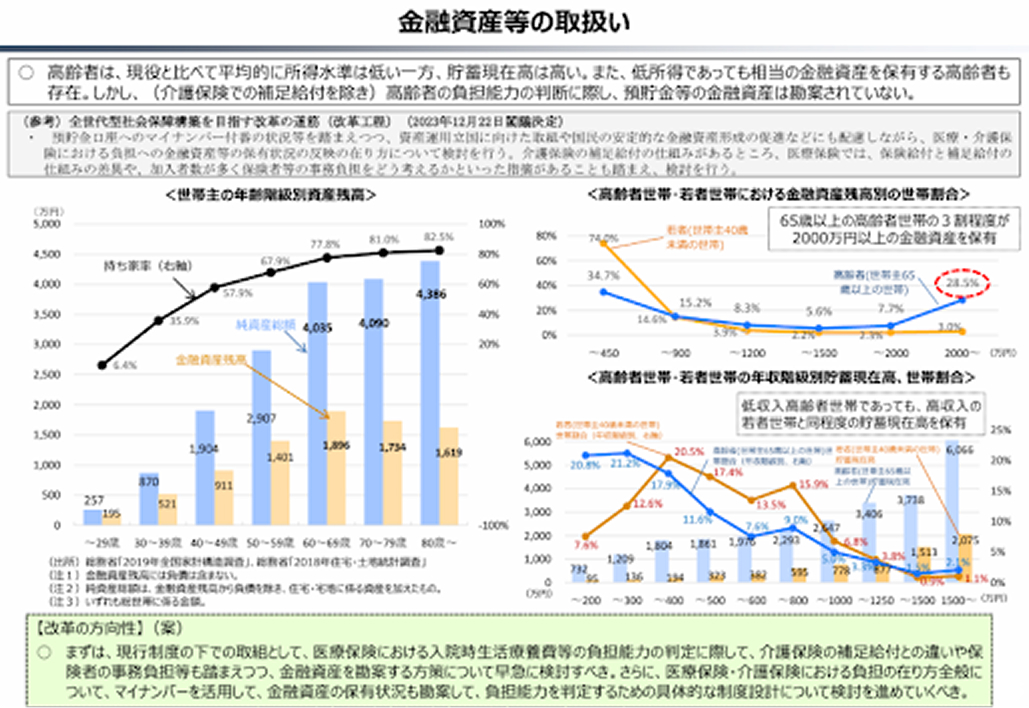

【資料1】財務省の資料より

現在、 高齢者の医療費の窓口自己負担が1割です。 所得が高いと現役並みの収入があるとして自己負担が2~3割に上昇します。

ただ、 これまでは所有する金融資産額が勘案されていなかったため、 「たんまり貯めこんでいるお金持ちだけど、 年収は低いから医療費自己負担1割でOK」 という抜け道がありました。

財務省はこれを問題とし、 早急な是正を求めています【資料1】。

今後は金融資産から得られる不労所得の重みづけが強くなったり、 年収が低くてもため込んでいる金融資産が多かったりするだけで自己負担割合が増加することが見込まれます。

控除も実は不公平

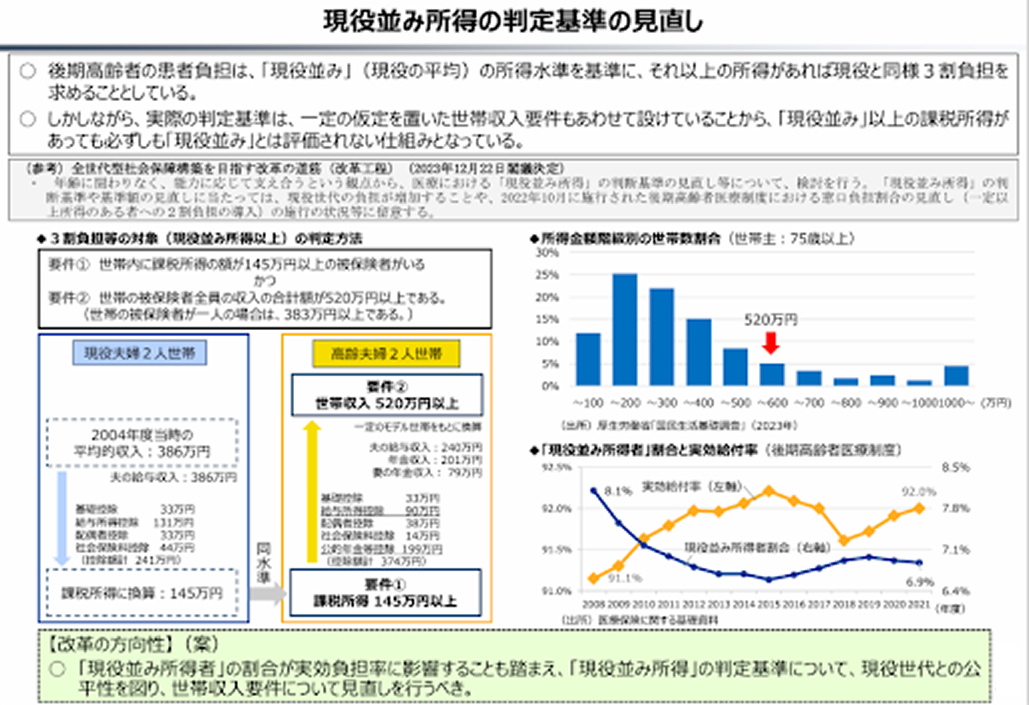

【資料2】財務省の資料より

現役並みに労働収入を得ている高齢者世帯も、 実は現役世帯と比較すると恵まれています。

現役並み所得のある高齢者世帯が、 現役世帯と同じ医療費自己負担3割を義務付けられるのは年収520万円以上です。 一方、 もれなく3割を義務付けられている現役世帯において、 年収520万円の高齢者と課税所得が等しくなる年収を計算すると386万円です【資料2・左】。

何故そんなに大きな差が発生するのでしょう?

それはひとえに高額の年金控除によるもので、 【資料2・左】のケースでは、 控除額が199万円に上ります。

控除部分を踏まえて医療費自己負担額の上昇条件が甘く設定されているわけです。

写真はイメージです

さらに高額の年金控除があるため、 所得税や住民税すら現役世帯より納める額は少ないです。

つまり、 高収入の高齢者世帯は

- 医療費自己負担条件が甘い

- 控除額が大きい

という理由で、 若い世帯より税制上優遇されている訳です。 ここについても財務省は見直すように求めています。

受療控えの発生

写真はイメージです

以上のように財務省は①金融所得の勘案、 ②金融資産の評価、 ③高齢者現役並み所得世帯の特別扱い廃止――を軸に、 比較的裕福な高齢者の医療費自己負担額を上昇させることで、 現役世帯の負担を軽減しようとしています。

現役世代が大多数であろう、 本稿の読者の皆様にとっては朗報ですね。

……本当に朗報ですか?

写真はイメージです

確かに現役世代の負担軽減は歓迎すべきことでしょう。 ただし、 皆さんは同時に医療人でもあります。

保険診療に依存する医療経済は、 高齢者を軸とする患者の受療行動によって成り立っています。 高齢者世代の自己負担額が上昇し受診抑制が進んだ果てに、 何が起こるかは火を見るよりも明らかでしょう。

今回は今後変化していく自己負担額の担保主体についてお話しました。

次回は本シリーズの総括を行いましょう。

プロフィール

Xアカウント : @DrGenjoh

HOKUTO関連コンテンツ

- 医師は悪者?財務省の思惑

- 「医療費いじめ」 に正義はあるのか

- 薬価改定、 僕には関係ありません。 本当ですか?

- 目指すのは 「医者いらず」 ?政府の狙いを読み解く

- 同じ治療の報酬、 僕は1万円。 君は9000円。

- 「歪み」 が許容された時代の終焉。 出る杭は打たれる

- この診療所、 あの病院、 みんな仲良く生き延びられる…?

- 不公平な医療費は許さない!都道府県に課される責任

- 高額療養費クライシス!消滅の未来も?

- 【前編】広がる世代間格差、 その実情は?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

人気のポスト

最新のポスト

あなたは医師もしくは医療関係者ですか?

HOKUTOへようこそ。当サイトでは、医師の方を対象に株式会社HOKUTOの臨床支援コンテンツを提供しています。