ポスト

医師の投資、 円高リスクを徹底検証

投資信託も含めて、 米国株を保有している先生も多いでしょう。 連載 「医師による医師のための財テク術」 の第37回では、 将来起こり得る円高によるリスク整理し、 医師がどのように備えるべきかを考えていきましょう。

※本記事は筆者の個人的見解であり、 特定の投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

円高の影響は米国株だけではない

米国株を保有している場合、 円高が進むと日本円換算での資産価値が下がります。

昨今急激な円安が進行したたため、 「将来的に円高に振れるのでは」 と考えると投資に踏み切れない先生も多いかもしれません。

しかし実は、 円高の影響は日本株にも及ぶことをご存じでしょうか。

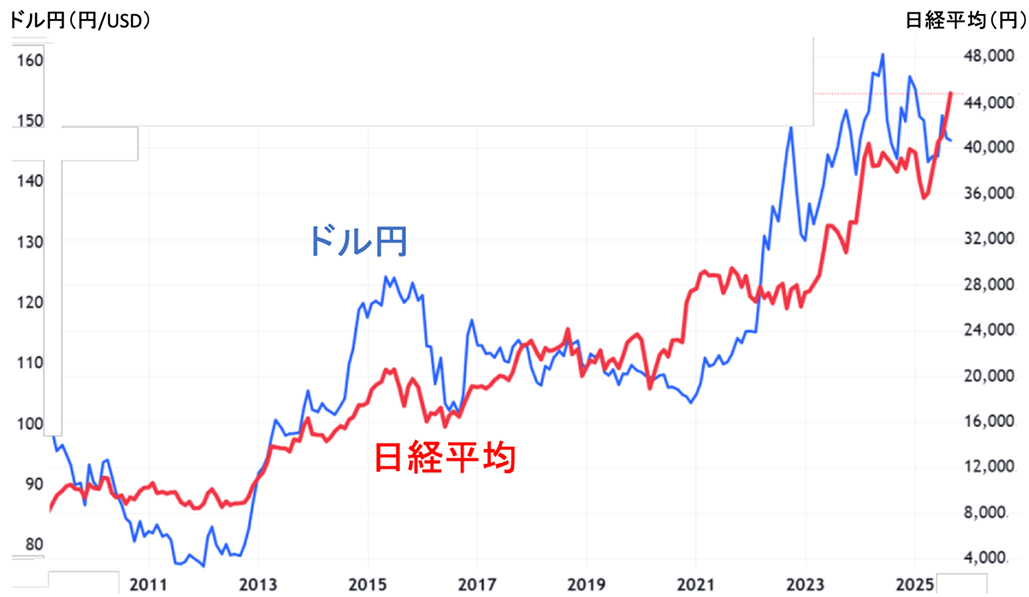

【グラフ1】Trading Viewを用いて筆者作成

【グラフ1】を見てください。 日経平均とドル円チャートを比較すると、 長期的に両者の間に強い相関があることが分かります。

その理由のひとつは、 日本株の多くが輸出企業によって構成されていることです。

円安になると海外での売上を円換算した利益が増えるため、 株価上昇の追い風になります。 反対に円高が進むと、 同じ売上でも円建て利益が減るため、 企業業績に下押し圧力がかかります。

写真はイメージです

もう一つの要因は外国人投資家の存在感です。

現在、 日本株の約3割を外国人が保有し、 売買代金ベースでは6割、 先物市場では7~8割を占めるといわれています。 円安になると外国人投資家にとって日本株は 「割安」 に見えるため買いが入りやすく、 円高になると逆に売り圧力が高まりやすい。

結果として、 円高は日本株全体にとってもマイナス要因となりやすいのです。

過去の円高局面を振り返る

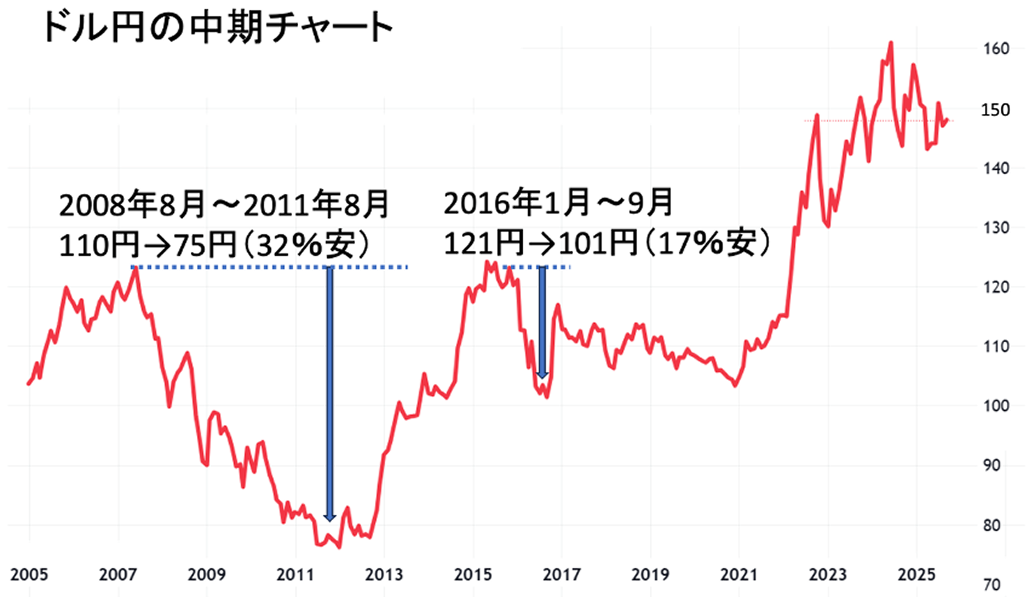

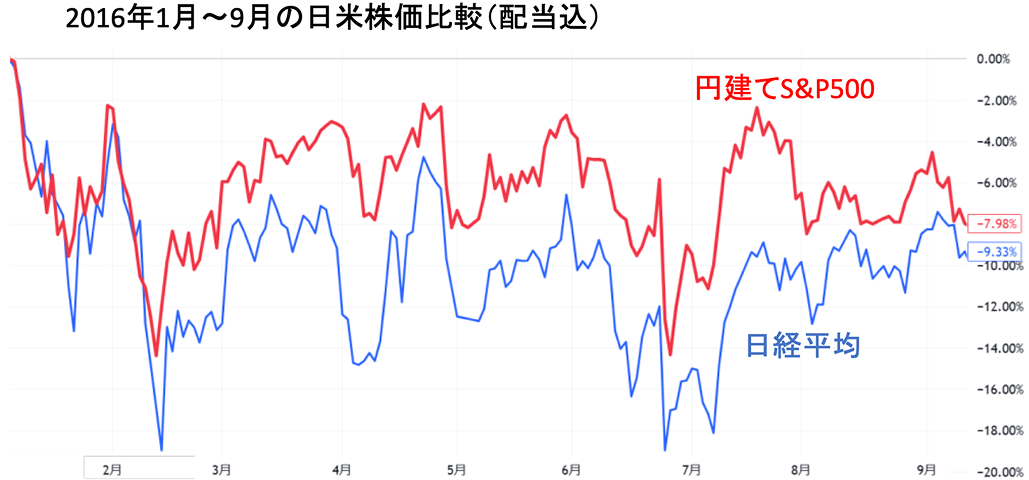

【グラフ2】Trading Viewを用いて筆者作成

次に、 実際に円高が進んだ局面を振り返ってみましょう。

過去20年で代表的な円高期は、 2008年のリーマン・ショックと2016年前後の世界経済不安です【グラフ2】。

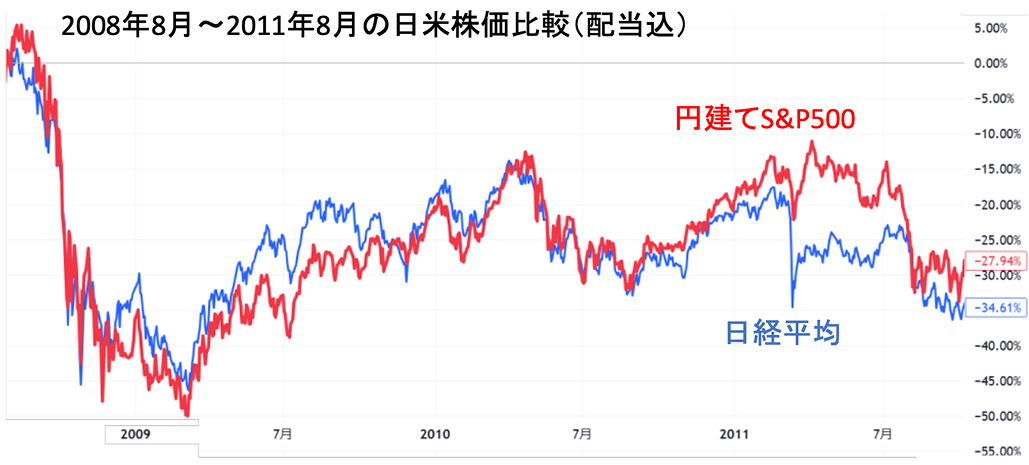

2008年、 リーマン・ブラザーズの破綻をきっかけに 「有事の円買い」 が起こり、 3年間でおよそ32%もの円高が進行しました。 株価も同時に大きく下落しましたが、 米国株 (S&P500) は円建てで見ても最終的には日本株より良好なパフォーマンスを示しました【グラフ3】。

【グラフ3】Trading Viewを用いて筆者作成

2016年前半には、 中国経済の減速や原油価格の急落、 英国のEU離脱投票などを背景にリスク回避ムードが広がり、 円高が再び進行しました。 この時期も同様に、 日本株・米国株ともに円高局面でパフォーマンスが低下しましたが、 長期で見ると米国株は円建てでも優位であることが確認されています【グラフ4】。

【グラフ4】Trading Viewを用いて筆者作成

こうした短期的な円高期間だけを切り取るとパフォーマンスは悪化して見えますが、 15年以上の長期スパンで見れば、 S&P500は円建てでもマイナスになった期間がほとんどありません。

つまり、 一時的な円高に過度に怯える必要はないということです。

大切なのは、 どの資産が長期的に成長していくかを見極める視点です。

通貨分散という考え方

写真はイメージです

我々医師は給与を日本円で受け取るため、 収入も資産も円に偏りがちです。

これは、 円安が進行した場合に 「自国通貨ベースの資産が目減りする」 というリスクを意味します。

投資の基本は 「卵をひとつのカゴに盛らない」 こと。

この原則は、 通貨にも当てはまります。 日本円だけに依存するのではなく、 ドルなど他通貨建ての資産を一定割合で持つことが、 結果的にリスク分散につながります。

もちろん、 ドルを持つことで円高局面では含み損を抱える可能性もあります。

しかし、 円安局面では逆に資産価値が上昇します。

両方向のリスクをバランスさせることで、 為替変動の影響を抑えつつ中長期で安定的に資産を育てることができるのです。

まとめ (Take Home Message)

- 円高は米国株だけでなく、 日本株にも影響する

- 過去の円高局面でも、 米国株の長期パフォーマンスは日本株を上回った

- 医師の資産は円に偏りやすく、 通貨分散によるリスク分散が重要

いかがでしたでしょうか。 次回は、 「投資を楽しむ」 という視点から、 日々の資産形成を前向きに続けるマインドについて考えていきたいと思います。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

- NISAをしてはいけない医師とは

- 医師NISA 徹底比較!

- 医師NISA、 適切な投資のタイミングは?

- 医師NISA、 一括投資と分割投資どちらがいいの?

- 医師NISA 「売り時」 っていつ?

- iDeCoで節税ってどうなの?

- 複雑怪奇!iDeCoの受け取り方の注意点

- 好調な日本株、 投資してもいい?

- 日米の企業力を比較しよう

- 医師に向いているのは日本株?米国株?

- 医師の投資、 為替リスクを深掘り解説!

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

人気のポスト

最新のポスト

あなたは医師もしくは医療関係者ですか?

HOKUTOへようこそ。当サイトでは、医師の方を対象に株式会社HOKUTOの臨床支援コンテンツを提供しています。